El concentrado de cobre TC continúa disminuyendo, con cargos de procesamiento negativos informados por primera vez en las negociaciones de contratos a largo plazo de medio año.

Tiempo de publicación:

2025-05-28

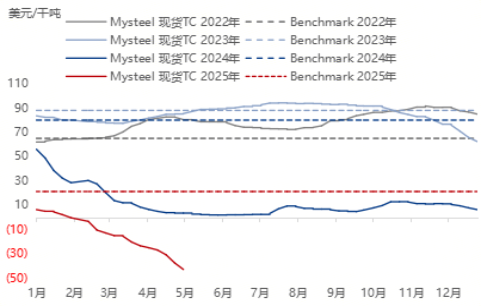

Al 27 de mayo de 2025, el índice TC estándar de concentrado de cobre limpio era de -$42,4 a -$44,25 por tonelada métrica seca, con un promedio mensual de -$43 por tonelada métrica seca, una disminución mensual del 30,3% y una disminución interanual del 2054,5%.

Al 27 de mayo de 2025, el índice TC estándar de concentrado de cobre limpio era de -$42,4 a -$44,25 por tonelada métrica seca, con un promedio mensual de -$43 por tonelada métrica seca, una disminución mensual del 30,3% y una disminución interanual del 2054,5%.

Al 27 de mayo de 2025, el índice TC estándar de concentrado de cobre limpio era de -$42,4 a -$44,25 por tonelada métrica seca, con un promedio mensual de -$43 por tonelada métrica seca, una disminución mensual del 30,3% y una disminución interanual del 2054,5%. El precio al contado del concentrado de cobre limpio (25%) fue de $2491-$2544 por tonelada métrica seca, con un precio promedio de $2511 por tonelada métrica seca, un aumento mensual del 3,3% y una disminución interanual del 3,5%.

En mayo, el mercado al contado de concentrado de cobre continuó con el patrón débil de abril, con el TC manteniéndose bajo presión y una fuerte actitud de esperar y ver en el mercado.

Impulsado por las ofertas de BHP y otras minas, el TC cayó aún más al rango de -$40 a -$45 por tonelada métrica seca. El TC se mantuvo bajo presión, y la actitud de esperar y ver del mercado fue fuerte. Después del feriado, el TC de transacción entre comerciantes y refinerías fue de -$42, y el TC de transacción entre comerciantes y refinerías del norte fue de -$43; el TC de transacción entre comerciantes y refinerías fue de -$44; a mediados de mes, la oferta de la mina Bisha de 10.000 toneladas de concentrado de cobre en junio terminó en un máximo de -$80, y Anglo American Resources tuvo un lote de dos años de 40.000 toneladas. El lote de 2025 tuvo un límite de -$80, y el lote de 2026 se negoció a -$40. A finales de mes, el precio de oferta de BHP para el envío de julio a las fundiciones fue de -$45, y el precio de transacción para el envío de junio con un período de precio de M+5 fue de -$41. El precio de transacción del mineral mixto fue de -$37 a -$38 por tonelada métrica seca. El 26 de mayo, Antofagasta y las fundiciones chinas celebraron negociaciones de mitad de año, proponiendo una oferta de primera ronda de TC -$15 por tonelada métrica seca y RC -1,5 centavos por libra. La tarifa de procesamiento para el acuerdo anual firmado en 2025 cayó un 73,4% a $21,25 por tonelada en comparación con 2024, estableciendo un nuevo mínimo. La divergencia entre compradores y vendedores se amplió: los comerciantes se mostraron reacios a vender debido a las expectativas alcistas, mientras que las fundiciones tenían poca voluntad de aceptar bienes debido a las restricciones de costos, lo que resultó en una reducción de las transacciones al contado.

Fundiciones: El TC ha estado en el rango negativo durante mucho tiempo, presionando los márgenes de beneficio de las fundiciones. Algunas fundiciones dijeron que un precio TC por debajo de -$40 es inaceptable. Como subproducto de la fundición, el precio del ácido sulfúrico es actualmente estable, pero su efecto de transmisión de precios en el mercado del concentrado de cobre es débil.

Comerciantes: Los productos de junio se han vendido básicamente, el precio de oferta de BHP se ha convertido en una referencia importante para las transacciones del mercado, y las transacciones reales son raras, rondando la mediana de -$40.

En mayo de 2025, el mercado al contado de concentrado de cobre continuó experimentando presión sobre el TC, el centro de precios se desplazó hacia abajo, las transacciones del mercado fueron lentas y los participantes tuvieron una fuerte actitud de esperar y ver. Aunque los precios al contado aumentaron ligeramente, la disminución del TC compensó algunas de las ganancias, aumentando la presión de costos sobre las fundiciones. El precio del TC puede fluctuar en el rango bajo de -$40, y los resultados de la oferta de BHP y el progreso de las negociaciones de contratos a largo plazo de Antofagasta serán factores clave de influencia. Después de la primera ronda de ofertas para las negociaciones de contratos a largo plazo de seis meses,

Precios del concentrado de cobre 2022-2025

Minas nacionales:

Al 27 de mayo de 2025, el coeficiente de precios para el concentrado de cobre de grado 20% fue del 94,1%, un aumento interanual de 1,13 puntos porcentuales, y el precio al contado promedio fue de 14532 yuanes/tonelada métrica seca, una disminución mensual del 1,39%; el coeficiente de precios para el concentrado de cobre de grado 23% fue del 96,6%, un aumento interanual de 1,13 puntos porcentuales, y el precio al contado promedio fue de 17156 yuanes/tonelada métrica seca, una disminución mensual del 1,39%.

La actividad del mercado al contado de minas nacionales fue relativamente estable. Las minas nacionales ejecutaron principalmente contratos a largo plazo, y la frecuencia de compras al contado no fue alta. El coeficiente de precios se mantuvo alto durante muchas semanas. En el contexto de un suministro ajustado de materias primas, la demanda rígida de las fundiciones de minas nacionales, aunque la frecuencia de compras al contado fue baja, la ejecución estable de los contratos a largo plazo apoyó la actividad del mercado. El sentimiento de compra de las fundiciones fue cauteloso, pero algunos mineros dijeron que planeaban aumentar el comercio al contado en el período posterior, lo que puede indicar que la liquidez del mercado mejorará gradualmente.

La situación de suministro ajustado de concentrado de cobre importado no se ha aliviado, y las minas nacionales se han convertido en una fuente complementaria importante para las fundiciones. Los participantes del mercado dijeron que el rango de cotización del coeficiente de precios para las minas nacionales en el mercado al contado fue grande y caótico, y algunas minas de alta calidad tenían coeficientes de oferta más altos.

El bajo nivel continuo de las tarifas de procesamiento de minas importadas (TC/RC) ha llevado a las fundiciones a aumentar la proporción de compras de minas nacionales. Recientemente, la cantidad de bienes dispersos importados a nacionales ha aumentado, pero el suministro general sigue siendo ajustado, y algunos participantes del mercado planean aumentar el coeficiente de precios al contado.

El sentimiento de compra de las fundiciones es cauteloso, principalmente ejecutando contratos a largo plazo, pero algunos mineros esperan que el comercio al contado aumente en el futuro, lo que puede estar relacionado con los niveles de inventario de materias primas y los ajustes del plan de producción.

El informe de impacto ambiental para el proyecto de expansión de 900.000 toneladas de la mina de cobre, plomo y zinc Yifeng Xinzhuang de Jiangxi Yifeng Wanguo Mining Co., Ltd. está sujeto a anuncio público. El objetivo de construcción de la mina es de 1 millón de toneladas/año, y la escala actual de minería y selección ha alcanzado las 600.000 toneladas/año. Esta expansión a 900.000 toneladas/año puede aumentar el potencial de suministro a largo plazo.

Se espera que el coeficiente de precios se mantenga estable en un nivel alto en el corto plazo, respaldado por un suministro ajustado y bajas tarifas de procesamiento para las minas importadas. Algunos participantes del mercado planean aumentar el coeficiente de precios al contado, lo que puede llevar a una convergencia gradual del rango de cotización. Si la situación de suministro ajustado de concentrado de cobre a nivel mundial no mejora, el coeficiente de precios de las minas nacionales puede permanecer alto durante mucho tiempo.

Suministro:

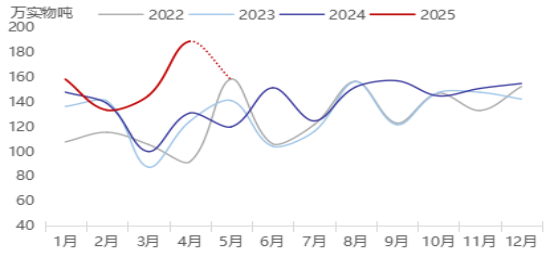

Los envíos mundiales de concentrado de cobre en abril de 2025 fueron de 3,757 millones de toneladas, una disminución mensual del 18% y una disminución interanual del 5%. En comparación con el mes anterior, los envíos disminuyeron significativamente, con la disminución más significativa en Chile. En comparación con el mismo período del año anterior, excepto por una disminución en los envíos desde Chile, los envíos desde la mayoría de los otros países aumentaron, con los aumentos más significativos en Turquía y Canadá.

En abril de 2025, los envíos de concentrado de cobre de Chile fueron de 1,048 millones de toneladas, una disminución mensual del 28% y una disminución interanual del 26%. En comparación con el mes anterior, los envíos disminuyeron significativamente. Excepto por el aumento de los envíos desde los puertos de Mejillones y Caleta Coloso, los envíos desde otros puertos disminuyeron. Caleta Coloso y Mejillones aumentaron en 17.000 toneladas y 63.000 toneladas respectivamente, mientras que Puerto Patache disminuyó de manera más significativa, con una disminución de 163.000 toneladas, seguida de una disminución de 85.000 toneladas en el puerto de Caldera. En comparación con el mismo período del año anterior, los envíos desde múltiples puertos disminuyeron, principalmente debido a disminuciones significativas en los envíos desde los puertos de Quintero, Puerto Patache, Caleta Coloso y Michilla, con disminuciones de 125.000 toneladas, 84.000 toneladas, 51.000 toneladas y 37.000 toneladas respectivamente, mientras que Mejillones aumentó significativamente, con un aumento de 126.000 toneladas.

De enero a abril de 2025, los envíos acumulados de concentrado de cobre de Chile fueron de 5,123 millones de toneladas, un aumento interanual del 14,6%. En comparación con el mismo período del año anterior, excepto por una disminución en los envíos acumulados desde los puertos de Antofagasta y Puerto Patache, los envíos acumulados desde otros puertos aumentaron. Los envíos acumulados del puerto de Antofagasta disminuyeron en 82.000 toneladas interanuales. El aumento más significativo se registró en el puerto de Mejillones, con un incremento interanual de 289.000 toneladas.

En marzo de 2025, los envíos de concentrado de cobre de Perú totalizaron 987.000 toneladas, un 11% menos que el mes anterior y un 4% más que el año anterior. Los envíos desde el puerto del Callao aumentaron en 118.000 toneladas con respecto al mes anterior y en 203.000 toneladas con respecto al año anterior; los envíos del puerto de Punta Lobitos disminuyeron en 179.000 toneladas con respecto al mes anterior y aumentaron en 120.000 toneladas con respecto al año anterior; los envíos del puerto de Ilo disminuyeron en 93.000 toneladas con respecto al mes anterior y aumentaron en 64.000 toneladas con respecto al año anterior; los envíos del puerto de Matarani aumentaron en 32.000 toneladas con respecto al mes anterior y disminuyeron en 305.000 toneladas con respecto al año anterior.

De enero a abril de 2025, los envíos acumulados de concentrado de cobre de Perú alcanzaron los 4,203 millones de toneladas, un aumento del 11,3% interanual. En comparación con el mismo período del año anterior, todos los puertos excepto Matarani mostraron un aumento en los envíos acumulados. Los envíos acumulados del puerto de Matarani disminuyeron en 1,278 millones de toneladas interanuales. El crecimiento más significativo se observó en el puerto de Punta Lobitos, con un aumento interanual de 984.000 toneladas, mientras que los puertos de Callao e Ilo registraron aumentos de 388.000 y 331.000 toneladas, respectivamente.

Envíos mundiales de concentrado de cobre

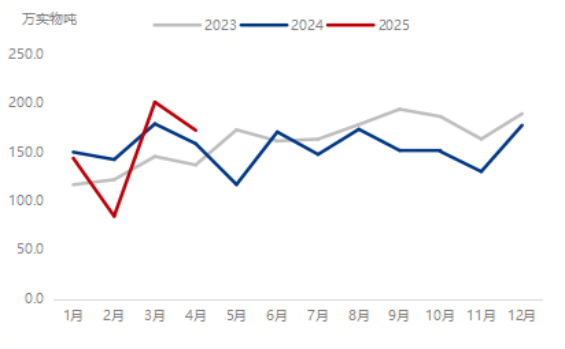

Las estadísticas muestran que en abril de 2025, la llegada real de concentrado de cobre a 17 puertos chinos fue de 2,726 millones de toneladas, un aumento del 21,3% con respecto al mes anterior y un aumento del 27,7% con respecto al año anterior. El volumen de llegada real de este mes superó significativamente el plan original, particularmente en Fangchenggang, que superó el plan en 250.000 toneladas, seguido de Zhangjiagang con un aumento de 100.000 toneladas, mientras que el puerto de Tianjin disminuyó en 40.000 toneladas en comparación con el plan original. En comparación con el mes anterior, muchos puertos mostraron un aumento significativo en las llegadas reales, especialmente los puertos de Fangchenggang, Zhangjiagang y Nanjing.

(Datos originales: En abril de 2025, la llegada real de concentrado de cobre a 14 puertos chinos fue de 2,196 millones de toneladas, un aumento del 23,0% con respecto al mes anterior y un aumento del 29,0% con respecto al año anterior. En abril de 2025, la llegada real de concentrado de cobre a 7 puertos chinos fue de 1,89 millones de toneladas, una disminución del 30,3% con respecto al mes anterior y una disminución del 44,2% con respecto al año anterior.)

Las estadísticas muestran que la llegada estimada de concentrado de cobre a 17 puertos chinos en mayo de 2025 es de 2,3 millones de toneladas, una disminución del 15,6% con respecto al mes anterior y un aumento del 14,9% con respecto al año anterior. El volumen de llegada estimado en muchos puertos en mayo disminuyó en comparación con abril, con disminuciones significativas observadas en puertos importantes como Fangchenggang, Zhangjiagang y Nanjing. (Datos originales: La llegada estimada de concentrado de cobre a 14 puertos chinos en mayo de 2025 es de 1,86 millones de toneladas, una disminución del 15,3% con respecto al mes anterior y un aumento del 16,1% con respecto al año anterior. La llegada estimada de concentrado de cobre a 7 puertos chinos en mayo de 2025 es de 1,58 millones de toneladas, una disminución del 16,4% con respecto al mes anterior y un aumento del 31,7% con respecto al año anterior.)

Llegadas de concentrado de cobre a 7 puertos chinos

Demanda:

En abril de 2025, la producción de cobre de mina de China fue de 745.000 toneladas, un 0,72% más que el mes anterior y un 16,97% más que el año anterior. La diferencia entre la producción de cobre refinado y la producción de cobre de mina de China en abril fue de 364.000 toneladas, un 6,6% menos que el mes anterior y un 13,1% más que el año anterior. De enero a abril de 2025, la producción de cobre de mina de China totalizó 3,067 millones de toneladas, un 7,7% más que el año anterior; la diferencia entre la producción de cobre refinado y la producción de cobre de mina de China fue de 1,271 millones de toneladas, un 21,1% más que el año anterior. Cinco fundiciones nacionales se sometieron a mantenimiento en abril; de lo contrario, las fundiciones operaron principalmente según lo planeado. Aunque el TC ha caído a un punto bajo, las fundiciones generalmente compran según lo planeado. Una fundición nacional declaró: "Incluso al precio actual, tenemos que comprar productos, con una cierta cantidad de pedidos a largo plazo garantizados, y el mercado favorable de subproductos puede compensar la tarifa de procesamiento negativa." Aunque algunas pequeñas fundiciones han aumentado la entrada de materiales diversos y materiales fríos, el impacto general en la producción es limitado.

Se estima que la producción de cobre de mina de China en mayo de 2025 será de 761.000 toneladas, un 2,1% más que el mes anterior y un 14,2% más que el año anterior. De enero a mayo de 2025, se estima que la producción de cobre de mina de China será de 3,828 millones de toneladas, un 8,9% más que el año anterior; la diferencia entre la producción de cobre refinado y la producción de cobre de mina de China es de 1,636 millones de toneladas, un 19,8% más que el año anterior. Se espera que tres empresas se sometan a mantenimiento en mayo, y las empresas que se sometieron a mantenimiento anteriormente están planeando principalmente reanudar la producción. Por otro lado, el aumento de las importaciones de concentrado de cobre proporciona apoyo de materia prima para la producción de fundiciones, y se espera que la producción aumente en mayo.

Información relacionada

Contacto

Tel: +86-18653566689 (Gerente Sun)

Correo electrónico: office@chpmining.com

Dirección: No. 07, Calle 511 Dongsan, Distrito Muping, Ciudad de Yantai, Provincia de Shandong

Sitio web móvil